Karel Menger o trvanlivosti měny: lekce pro kryptoměny?

[Autor: Stephan Livera. Vyšlo dne 9. května 2019 na Mises.org]

Karel Menger zakladatel Rakouské ekonomické školy, vyjádřil ve své eseji “On The Origins of Money” zásadní pohled: zboží soutěžící na trhu se stává peněžním mediem směny. Nejvíce prodávané zboží se nejpravděpodobněji stane prostředkem směny a eventuálně se z něho stanou peníze. V 5. kapitole zvané „O příčině rozdílných stupňů obchodovatelnosti komodit“, Menger psal o způsobech jakými mohou býti rozdílné komodity rozlišovány. Mohou být tyto způsoby aplikovány na kryptoměny pro to, abychom porozuměli, které z nich jsou obchodovatelnější?

Menger hovoří o obchodovatelnosti z hlediska dvou dimenzí, a to času a prostoru. V případě prostoru, to zahrnuje aspekty, jak jednoduše lze zboží přepravovat, lokální rozsah organizovaných trhů a vzájemné dorozumívání při arbitráži. V našem dnešním světě internetem propojených výměn kryptoměn, z pohledu tohoto aspektu není velký rozdíl mezi kryptoměnami, co se týká prostoru. Nicméně co se týká obchodovatelnosti komodity v čase, Menger uvedl některé faktory, která bychom mohli použít pro rozlišení mezi kryptoměnami:

A. Stálost v jejich potřebě,

B. Jejich trvanlivost,

C. Náklady na jejich ochranu a skladování.

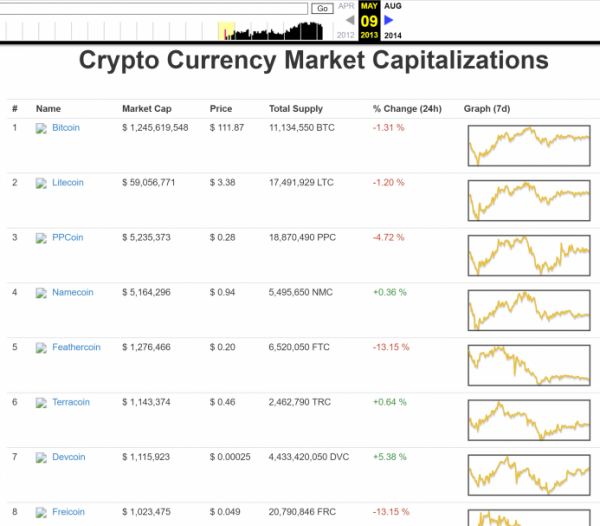

S ohledem na stálost jejich potřebnosti a trvanlivosti – se můžeme podívat na to, které kryptoměny přežily, zatímco mnoho jiných kryptoměn během této časové periody přišlo a skončilo; míra přežití některých je lepší než u jiných. Pro příklad zvažme tento snapshot top kryptoměn z roku 2013:

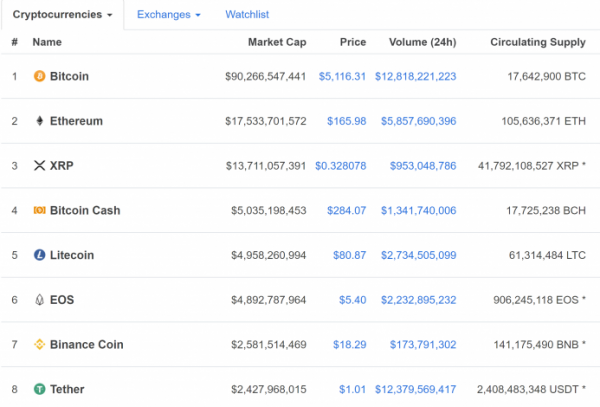

Nyní to srovnáme se snapshotem z dubna 2019:

Stejnou logikou, jak je asi pravděpodobné, že tyto současné kryptoměny budou existovat (a budou relevantní) za 10 let? Osoba provádějící spekulace na kryptoměnách udělá dobře, pokud zvažuje Lindyho efekt – popularizovaný Nassimem Talebem (autor knihy Černá labuť). Lindyho efekt navrhuje, že čím déle technologie anebo idea přežívá, tím můžeme předpokládat, že bude přežívat i nadále.(1)

Jeden z pohledů na trh kryptoměn je ten o „bitcoinové dominaci“ – naivně měřící bitcoinovou „tržní mezeru“ proti jiným kryptoměnám. Nicméně, pokud víme, že peníze je lepší rozlišovat dle jejich schopností, být prodány jako zboží, měli bychom zvažovat nejen celkovou ‚tržní kapitalizaci‘ kryptoměn, ale i likviditu těchto kryptoměn. V některých případech statistické analýzy objemu vážených průměrů obchodovaného objemu udávají aktuální ‚dominanci‘ bitcoinu větší než 80 %.

Vraťme se k bezpečnosti a dlouhodobému skladování, bitcoin a kryptoměny funguji jako uchovatel jmění, kde je držitel soukromého klíče osobou, která může utratit / kontrolovat peníze. Bezpečné skladování kryptoměn obecně vyžaduje, aby držitel zajistil soukromé klíče před útočníky, kteří vyhledávají přístup ke klíčům a kradou peníze. Naštěstí existují na trhu řešení, které pomáhají držitelům zajistit jejich peníze bezpečněji, jako multišifrované řešení pro jednotlivce. Multišifrované řešení se chová tak, že rozděluje klíče k penězům přes různá zařízení a místa, dovolujíce nastavení jako je „3 z 5 klíčů vyžadují použití“. Protože lidský čas a vývojářské úsilí jsou vzácné, některé kryptoměny mají mnohem lépe vyvinuté bezpečnostní produkty a řešení než jiné.

Tyto multišifrované produkty a služby jsou vyvinutější u velkých a starších kryptoměn než u jiných kryptoměn. V tomto smyslu existují vývojářské efekty a efekty kryptoměnového síťového podnikání, které jsou příznivější u větších, více obchodovaných kryptoměn. Pro příklad , na začátku roku 2019, je jednoduší bezpečnostně zajistit bitcoin multišifrováním, než jiné kryptoměny. Ve své knize „The Theory of Money and Credit“, Ludwig von Mises poznamenává: „Čím větší obchodovatelnost zboží prvně získaná v nepřímé směně, tím větší je perspektiva dosažení konečného cíle. Tak zde bude nevyhnutelná tendence, že méně obchodovatelné skupiny zboží používané jako prostředek směny, budou jedna po druhé zavrhovány až do té doby, dokud nezůstane jediná komodita, která bude univerzálně sloužit jako prostředek směny; jedním slovem peníze. (2)

V našem dnešním světě za standardu inflačních neplnohodnotných peněz (fiat money), může existovat velká spekulativní poptávka po alternativním zboží anebo penězích. Jestliže jsem svědky stále rostoucí spekulativní poptávky po kryptoměnách (3), jejich vyhodnocení skrze rámec obchodovatelnosti nám může pomoci porozumět, proč některé kryptoměny jsou vybírány pro spekulaci před jinými měnami.

Poznámky překladatele:

(1) Respektive pravděpodobnost dalšího přežití bude zřejmě větší, ale to neznamená, že jde o jistotu!

(2) Minulost ukazuje, že nemusí jít nutně o jedinou komoditu, ale můžou existovat třeba dvě zároveň. Například v minulosti zlato a stříbro či měď.

(3) V dnešní době může jít částečně, ale i o důsledek peněžní inflace stávajících neplnohodnotných peněz (fiat money), které lidé, kteří je obdrželi, utrácejí za aktiva jako jsou byty, domy, akcie, ale třeba i kryptoměny. Vznikají tak ony známé ekonomické bubliny.