Eurozóna je v nebezpečné zóně

[Autor Alasdair Macleod, vyšlo na Mises.org dne 5. I. 2019]

Je jednoduché tvrdit, že Evropská unie a zvláště Eurozóna je finanční a systémovou časovanou bombou, čekající co se stane. Mnoho komentářů se zaměřuje na problémy, jako je Řecko, Itálie anebo hrozící záchrana Deutsche Bank, které jsou rutině záplatovány. To je ovšem chybné. Mašinérie Evropské centrální banky (ECB) a EU jsou zběhlé v řešení událostí tohoto druhu, většinou se tváří jako by se nic nedělo a skupují všechno. Jak Mario Draghi slavně řekl, „cokoliv se bere.“ Je zde jeden předpoklad, aby toto eskamotérství fungovalo. Peníze musí do finančního systému kontinuálně přitékat rychleji, než poptávka po nich expanduje, protože udržení hodnoty aktiv je klíčové. A ECB právě toto dělá, s pomocí záporných úroků z vkladů a svého 2.5 biliónového programu na nákup aktiv. Ale program tento měsíc končí, což povede pravděpodobně k bodu obratu, čímž začnou jít věci špatným směrem.

Většina peněz ECB byla vynaložena na vládní dluhopisy ze sekundárního důvodu, a tímto důvodem je to, aby vlády států zúčastněných v Eurozóně zůstaly v rámci systému eura. Rozmařilí politici středomořských národů jsou ponaučeni stran své touhy vrátit se ke svým starým měnám. Představme si, jaké by museli platit úrokové míry Italové v lirách za svůj 2.85 biliónový eurový vládní dluh, jestliže je daňová báze soukromého sektoru jen 840 miliard eur, právě jedna třetina tohoto vládního dluhu. Nikdy netrvá dlouho, aby nově zvolení italští politici porozuměli, proč musí zůstat v systému eura, a že ECB bude garantovat ponechání úrokových měr na významně nižší úrovni, než by jinak tyto míry byly. No, ECB nyní zastavuje nákup aktiv, takže nebude ostatně nakupovat italský dluh anebo jiné dluhy. Pro ukotvení trhu Eurozóny s vládními dluhy je to zlomový bod. Konec tohoto zdroje financí pro státy PIGS (Portugalsko, Itálie, Řecko, Španělsko) je opravdu velmi vážný.

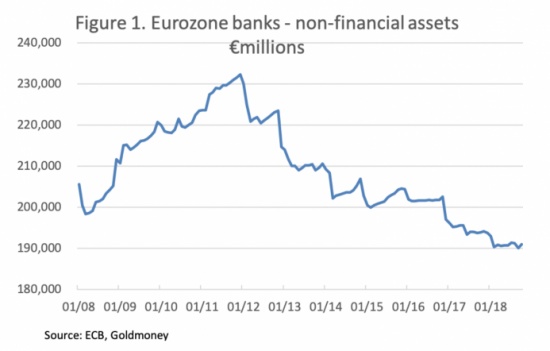

Vedlejším efektem programu nákupu aktiv ze strany ECB byla redukce půjček bank Eurozóny půjčovaných soukromému sektoru, který byl vytlačen zaměřením se na vládní dluh. To ilustruje následující Graf I.

Graf I. Nefinanční aktiva bank v Eurozóně (v miliónech eur)

Po krisi investiční banky Lehman byly banky přinuceny zvýšit svoje půjčky sektoru soukromých společností, jejichž cash flow dostalo tvrdý úder. Začátkem roku 2012 se toto začalo obracet a dnes celkové nefinanční aktiva bank [ve vztahu k nefinančním společnostem, pozn. překladatele] jsou nižší než byly po krisi banky Lehman. Tlak regulací je z velké části důvodem tohoto trendu, protože evropsko-unijní verze Baselských pravidel, nepožaduje pro vládní dluh v eurech zvažování rizik, zatímco u komerčního dluhu je toto zvažování požadováno. První známkou nebezpečí tak je, že bankovní systém Eurozóny zaručil, že banky jsou přecpané vládním dluhem na účet nefinančních komerčních půjček.

Fakt, že banky neslouží ani tak soukromému sektoru, pomáhá vysvětlit, proč nominální HDP Eurozóny stagnuje, spadl o 12 % v šesti největších ekonomikách Eurozóny za posledních 10 let před rokem 2017. Zatímco peněžní agregát Eurozóny M3 vzrostl o 39,2 %. Jak díky nákupu aktiv ze strany ECB, tak díky tomu, že nové úvěry komerčních bank obchází reálnou ekonomiku, je stěží překvapující, že úrokové míry jsou nyní neúnosné ve vztahu k úrokovým mírám v USA, jejichž ekonomika se vrátila k plné zaměstnanosti za silných fiskálních stimulů. Výsledkem je, že banky si mohou půjčovat na euro trhu pod sazbou LIBOR (1) za negativní úrokovou míru, prodat euro za dolary a investovat do pokladničních poukázek americké vlády za účelem dosažení zisku 25 - 30 % převedeno na základní kapitál bank.

Monetární politika ECB ignorovala tuto úrokovou arbitráž (2) ve snaze podpořit extrémní nadhodnocení celé škály v euru denominovaných dluhopisů. To nemohlo vydržet věčně. Naštěstí pro Maria Dragiho, údery na hlavičku hřebíku se lehce zmenšují, jak se známky zpomalovaní ekonomiky USA objevují stále více, a s tím se další růst dolarové úrokové míry odkládá.

TARGET 2

Naší druhou známkou je masivní TARGET 2 (systém transferů peněz v Eurozóně v reálném čase mezi bankami) mezibankovní nerovnováha, která nevadila, dokud všichni věřili, že to nejde o podstatnou věc. Tato víra je lepidlem, které drží nesourodé centrální banky jednotlivých států dohromady. Opět, zde dochází k poklesu ve snaze o udržení hodnoty aktiv, přestože aktiva nejsou formálně určena jako kolaterál (3), jejich hodnota zaručuje důvěru v systém TARGET2.

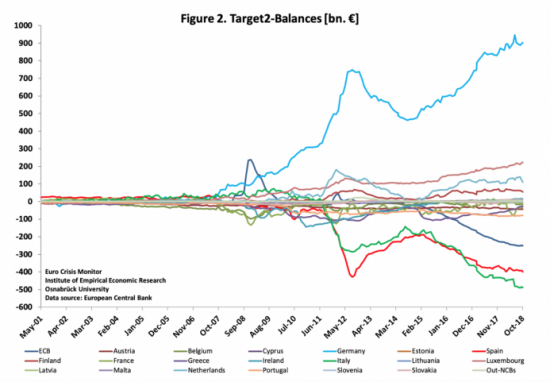

Masivní nerovnováha se naakumulovala od dob pádu banky Lehman mezi jednotlivými státními centrálními bankami, jak ukazuje následující graf GRAF II.

Graf II. Bilance systému TARGET2

Německá Bundesbanka vlastní nejvíce, skoro 900 miliard eur a Itálie se skoro 490 miliardami dluží nejvíce. Tyto nerovnováhy reflektují akumulaci obchodních nerovnováh mezi členskými státy a neobchodní pohyb kapitálu, reflektující útěk kapitálu. Navíc nerovnováhy narůstají, když ECB instruuje státní centrální banky k nakupování dluhopisů vlastních vlád a lokálních administrativ (země, obce atd.). To vysvětluje TARGET2 deficit 251 miliard eur v ECB a přebytky vyvažující tento deficit rozptýlené po centrálních bankách jednotlivých států. Toto vyrovnává další deficity, takže italská centrální banka dluží jiným státním centrálním bankám více než je výše zmíněných 490 miliard eur.

Důvěra v systém je rozhodující pro státní centrální banky, kterým jsou dluženy peníze, zvláště Německo, Lucembursko, Nizozemí a Finsko. Jestliže je zde obecný pokles v hodnotě evropského kolaterálu (většinou tedy vládních dluhopisů), potom nerovnováhy TARGET2 začnou být pro tyto věřitele problémem.

Banky Eurozóny

Komerční banky v Eurozóně čelí množství problémů. Nejlepší způsob jak je ilustrovat, je pomocí tohoto stručného seznamu:

A) Ceny akcií systémově velkých bank si po pádu banky Lehman vedly špatně. V Německu Commerzbank a Deutsche bank spadly o 85 % z úrovně před Lehmany, Santander ve Španělsku o 66 % a Unicredit v Itálii o 88 %.

B) Ceny akcií bankovního sektoru jsou obvykle spolehlivým barometrem systematického rizika.

C) Principiální funkcí bank Eurozóny bylo vždy zajistit to, aby byly financovány příslušné dluhy národních vlád. To se stalo zvláště akutním systematickým problémem u zemí PIGS.

D) Bankovní regulace Basel II a přicházející regulace Basel III nepožadují, aby banky prováděly hair cut (de facto snížení ceny dluhopisů pro účely výpočtu kapitálové přiměřenosti banky tak, aby banka byla tak říkajíc na bezpečné straně, jde o výše zmíněné zvažování rizik) stran rizika vládních dluhů, a tak je povzbuzují v přeceňování vládních dluhů v jejich rozvahách a podceňování ekvivalentních dluhů obchodních společností. Banky již neslouží soukromému sektoru, respektive slouží mu jen neochotně.

E) Banky Eurozóny mají tendenci k většímu poměru v bankovní rozvaze než banky v jiných jurisdikcích. Relativně malý pád cen vládních dluhopisů přivede některé z nich do okamžitého rizika, a jestliže ceny dluhopisů poklesnou, jsou to nejslabší banky, které přivedou na buben celý bankovní systém.

F) Banky Eurozóny jsou napojeny na globální bankovní systém skrze mezibankovní vazby a trhy s deriváty, a tak jsou systematická rizika v Eurozóně přenášena do dalších bankovních systémů.

Tento seznam není vyčerpávající, ale je z něho ihned vidět, že prostředí klesajících cen aktiv a vyšší výnosy z euro dluhopisů zvyšují systematické riziko celého bankovního systému. Stejně jako byl případ pádu rakouské banky Credit-Anstalt v roce 1931, i zde platí, že jedno padající domino v EU může lehce povalit zbytek.

ECB sama je riziková

Jak je uvedeno výše, ECB skrze své různé programy nákupu aktiv zapříčinila akumulaci nějakých 2.5 bilionu eur dluhů, většinou ve vládních dluhopisech. Centrální banky eurosystému nyní mají celkovou rozvahu 4.64 bilionů eur, pro což je ECB řídícím orgánem. Většina tohoto dluhu je zaparkována v rozvahách státních centrálních bank, což je reflektováno TARGET2 nerovnováhami.

Upsaný kmenový kapitál ECB je 7.74 miliard eur a její vlastní rozvaha je 414 miliard eur (ECB Annual Report and Accounts, 2017). To nám dává 53 násobný operační poměr ke kmenovému kapitálu. Cenné papíry držené pro monetární účely (porce vládního dluhu skoupená pomocí různých programů skupujících aktiva vyjádřená v rozvaze) jsou vykázány ve výši 231 miliard eur (tato částka dále poroste během tohoto roku dále). To znamená, že pokles v hodnotě těchto cenných papírů o 3 % vymaže všechen kapitál ECB.

Jestliže se ECB chce vyhnout komplikacím rekapitalizace, jakž se zdá nyní jisté, výnosy dluhopisů rostou, musí pokračovat v manipulaci s trhem euro dluhopisů. Proto se znovu obnovení programů na výkup aktiv, pro to aby se zastavil rostoucí výnos z dluhopisů (4), stane posledním pokusem vrhnout kostky (5). Dluhová past vlád Eurozóny, v které se tyto nalézají, se také stává také pastí pro samotou ECB.

Poznámky překladatele:

(1) LIBOR je průměrná úroková sazba, za niž si banky navzájem jsou ochotny půjčit na londýnském mezibankovním trhu peníze.

(2) Banky tak využívají současných rozdílů mezi úrokovými sazbami mezi Eurozónou a USA (0 % versus 2,25 % k 1.1.2019).

(3) Kolaterál představují například cenné papíry, kterými ručí komerční banky za úvěry od centrální banky.

(4) Rostoucí výnosy z dluhopisů znamenají, že státy musí za vydané dluhopisy platit vyšší a vyšší úroky. A na to už ne každý stát má prostředky.

(5) Zároveň jde tak o pokračování monetizace vládních dluhů, což zvyšuje riziko pádivé inflace.

Další poznámky viz vlastní text.